德國VAT概述

VAT是增值稅(Value Added Tax)的簡稱,它适用于在德國境内産生(shēng)的進口,商(shāng)業交易以及服務行爲。按照德國聯邦稅務局的規定,海外(wài)商(shāng)家和個人納稅者在德國本地的經營和服務活 動沒有免稅金額,無論業務大(dà)小(xiǎo)都需要向德國聯邦稅務局進行注冊申報,以獲取德國的VAT稅務号并履行相應稅務申報和繳納的義務。

VAT銷售增值稅和進口稅是兩個獨 立繳納的稅項,在商(shāng)品進口到德國海外(wài)倉時您繳納過商(shāng)品的進口稅,但在商(shāng)品在德國境内銷售時會産生(shēng)的銷售增值稅VAT。

如果你的産品使用德國本地倉儲進行發貨或者物(wù)品所在地爲德國,就屬于德國的VAT增值稅應繳範疇,即便您使用的海外(wài)倉儲服務是由第三方物(wù)流公司提供,也從未在德國當地開(kāi)設辦公室或者聘用當地員(yuán)工(gōng),您仍然需要交納VAT增值稅。我(wǒ)們建議您盡早找到解決方案注冊VAT号碼并申報和繳納稅款,讓您可以合法地使用德國本地倉儲發貨和銷售。

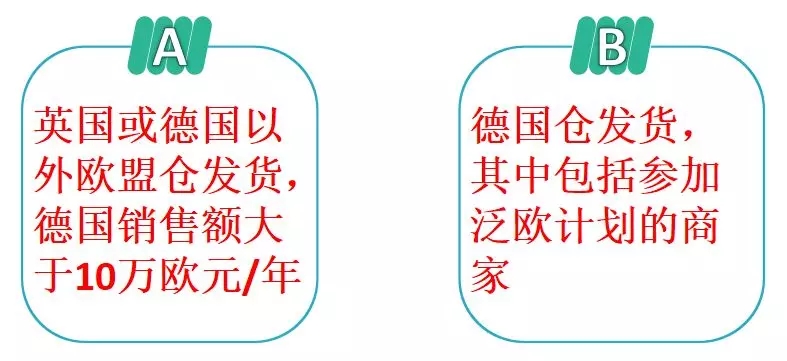

一(yī). 什麽情況下(xià)需要申報德國VAT

歐盟增值稅法規定,商(shāng)家應在商(shāng)品賣給終端消費(fèi)者的發貨地繳納當地的增值稅,也就是說在哪裏繳納增值稅,第一(yī)要看的是貨品的倉儲地。

符合以下(xià)兩類情況之一(yī)就需要申請德國VAT:

亞馬遜商(shāng)家發貨有FBM和FBA兩種方式,前者屬于自發貨,這種銷售方式不需要企業申報歐盟增值稅,稅款由消費(fèi)者承擔;後者由亞馬遜倉庫提供的代發貨,也是大(dà)部分(fēn)電商(shāng)采用的方式,如果貨品的倉儲地在德國境内,那麽商(shāng)家就有義務在德國的稅務局申報繳納增值稅。

在德國,隻要你用了海外(wài)倉或FBA倉就算賣了1 歐元,也要如實申報,不能做零申報。

二.新賬号繳稅還是舊(jiù)賬号交稅

不少商(shāng)家拿一(yī)直沿用的亞馬遜賬号進行申請報稅,倘若之前沒有繳稅記錄,賬戶會被要求補繳VAT稅;也有商(shāng)家選擇注冊新的賬号進行申請報稅,但是如果新賬戶存在以下(xià)情況也存在補繳納稅的風險。

1.用新帳戶申請,但新帳戶用的是老帳戶的Listing,稅局可能會讓你證明兩個帳戶的關系。若不能證明兩者關系則稅務局可能不會下(xià)發稅号,甚至還會關閉帳戶。

2. 用新帳戶申請,但新的Listing包括帳戶名,公司名等與一(yī)個老帳戶很像,稅局也會讓你證明關系。若不能證明兩者關系則稅務局可能不會下(xià)發稅号,甚至還會關閉帳戶。

3.如果你是英國站商(shāng)家,做德國站是從英國FBA發貨,稅務局會讓你提供在英國的稅務記錄,如不能提供,稅務局也可能不會下(xià)發稅号,嚴重者會讓亞馬遜關閉你的帳号。

如果舊(jiù)賬号累計的銷售額較低,依法補納稅額低,商(shāng)家們可能不會糾結金額問題;但如果以前累積銷售額大(dà),依法補納稅額金額巨大(dà),是否繳稅則成了令人難以抉擇的難題。

三. 稅率計算

德國VAT稅率19%,計算公式爲

(銷售額/1.19)*19%

特殊産品報刊雜(zá)志(zhì),化妝品,食品稅率爲7%,沒有低稅率

有的商(shāng)家可能覺得上稅之後就沒有利潤了,但有一(yī)點商(shāng)家們需要明知(zhī),德國稅務局收取的19%稅金理應由消費(fèi)者支付。

不少商(shāng)家們标定價格時并沒有把稅收金額考慮進去(qù),導緻貨品利潤減少,而亞馬遜支付平台一(yī)般會默認貨品價格已包含稅收金額,所以,商(shāng)家若想保證利潤就應該提高銷售價格,把19%的稅金加入售價裏。

四.申報次數

德國VAT每年申報13次,其中(zhōng)12次是每月申報,第13次是年度申報,申報過程中(zhōng)需要提供當月營業額(亞馬遜賬單),其他賬單(物(wù)流公司賬單、海關關稅單)等。第13次的申報不需要繳納稅金,隻需把一(yī)年的申報情況彙總提交到稅務局即可。

另外(wài),申請德國稅号的時間完全取決于德國稅務局辦事的速度和效率,我(wǒ)們隻能建議大(dà)家早申請,早遞交,早踏實,避免由于沒有合法的德國稅号無法正常清關所造成的損失。

五. 注冊申報流程及所需資(zī)料

1.所需提供資(zī)料

(1)營業執照掃描件

(2)法人身份證掃描件

(3)帶有公司名稱的德國站後台截圖

(4)稅務申報授權書(shū)

(5)調查問卷

2.準備資(zī)料→遞交德國稅務所→遞交德國柏林稅務局→下(xià)稅号或補繳稅後下(xià)稅号→月度申報(從下(xià)稅号當月開(kāi)始)→申報完畢,下(xià)發申報回執

年報:次年的5月30日前完成年報。

六.德國VAT申請流程

1. 簽訂服務協議;

2. 提交證件材料及申請表格:個人身份證或護照掃描件、其它地址證明材料;

3. 開(kāi)始申請,申請時間視乎提交的材料和德國稅局的效率,一(yī)般爲4-10周;

4. 客戶獲得VAT證書(shū)文件及EORI号;

5. 服務結束;

詳情請咨詢客服,免費(fèi)熱線電話(huà):400-686-1885 爲您詳細解答。